これらの疑問に答えます。

すべての財産を預金しておくだけでは財産を増やすことは難しい、でもすべて株に投資してしまうのもリスクが高すぎる…と板挟みになりますよね。

お金を上手に増やしたいなら「分散投資」と「ポートフォリオ」について理解しておくことがポイントです。

この記事では、分散投資とポートフォリオの関係について紹介し、実例を用いて掘り下げていきます。

分散投資とポートフォリオの関係を押さえて、賢く資産運用していきましょう。

株価の値動きは複雑で予測が難しい

「投資をする」というと、1つの銘柄に自分のお金をすべてつぎ込む…と考えてしまう人もいるかもしれません。

しかし、この投資法はおすすめできません。

どんなに優秀な企業で、業績や株価を徹底的に調べ「よし、この株は値上がりする!」と期待しても、それに反して株価が大きく下落することもあります。

事実、株価の値動きは予測が難しいのです。

なぜなら、未来は誰にも予測できない不確実なことだからです。

具体例を見てみましょう。

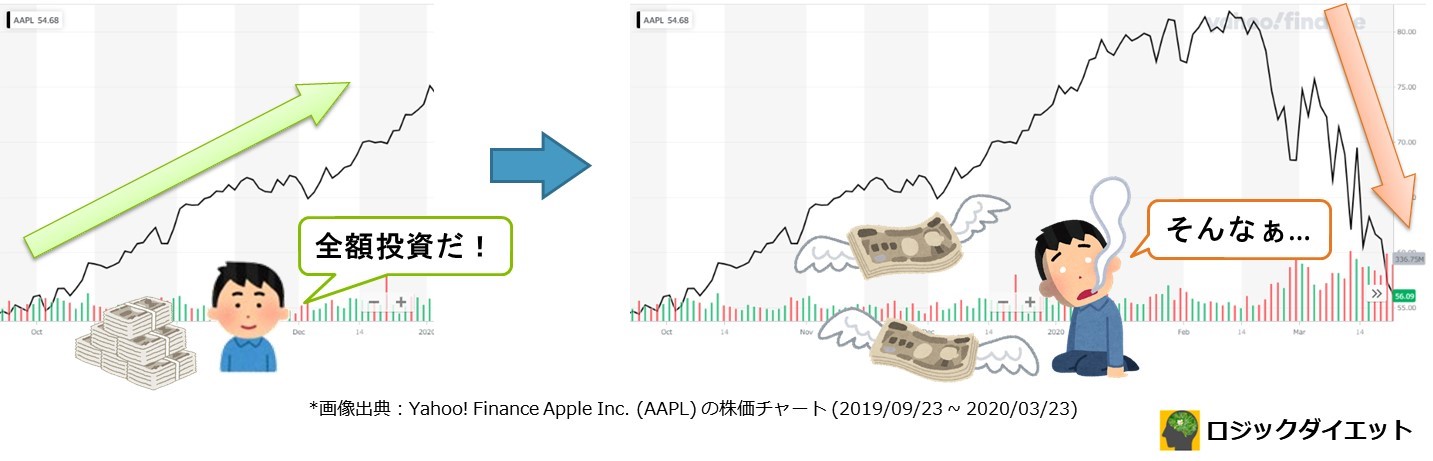

iPhoneシリーズで今や知らない人がいないといえるほどの人気企業のアップル社 : Apple Inc, (AAPL)は優秀な企業で数々のヒット商品を世に送り出してきました。

2019年の9月にはiPhone11シリーズが発表され、10月にはアクティブキャンセリング機能を搭載したAirPods Proの発表/発売が大きなニュースとなりました。

それに伴って株価も好調に伸びていました。

この流れを受けて、Appleの株価に全額投資してしまったとしましょう。

ところが、新型コロナウイルス感染症(COVID-19)が世界的に流行し始めた2020年2月末ごろから3月にかけて始まった世界的な株価の大暴落で、Apple社の株価も急激に値下がりしました。

このように、どんなに企業が努力しても、天災や災害、テロや政治的な事件など世界情勢によっても株価の値動きに影響を及ぼすことがあるため、1つの銘柄に絞って投資すると、損失が大きくなるリスクが高くなるのです。

複数の銘柄に振り分けて投資する

don't put all your eggs in one basket. American sayings

株式投資など資産を運用するときには、1つの銘柄に絞らずに複数の銘柄に振り分けて投資するのがおすすめです。

その理由は、たとえ1つの銘柄が値下がりした場合でも、他に投資した銘柄が利益を出していれば、相殺されて損失の埋め合わせを期待できるからです。

アメリカやイギリスなど英語圏でよく使われる投資における格言があります。

”Don't put all your eggs in one basket”

全部の卵を1つのカゴに入れてはいけない

卵をすべて同じカゴに入れていれば、そのカゴが落ちたり破損したりすると卵はほぼ全滅ですが、いくつかのカゴに分散して卵を搬送すれば、仮に1つのカゴで事故があっても全滅のリスクを免れることができます。

投資先を1つに絞らずに分散させることで、リターンの犠牲を大きくすることなくリスクだけをより下げることができる方法が「分散投資」です。

あわせて読みたい

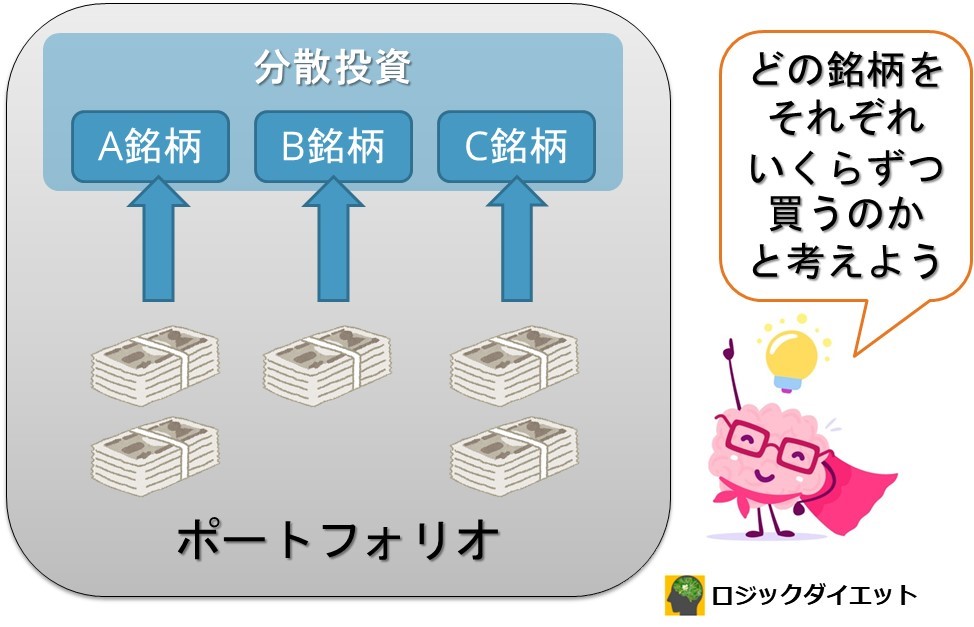

投資先の振り分けを考えるとき「どの銘柄をそれぞれいくらずつ買うのか」を全体的に見て考える組み合わせを「ポートフォリオ」といいます。

株式を購入するときには「どの企業が成長しそうか」「どの銘柄が値上がりしそうか」と考えてしまいがち。

たしかに投資をするのだから、利益を出すことも大切です。

しかし、目先の利益ばかりに思考を巡らせるだけでなく「どのジャンルの企業を選ぼうか?」「何種類くらいの株式を購入しようか?」「手持ちのお金をそれぞれいくらずつ買おうか?」といった振り分け方を事前にしっかりと考えて、バランスよく投資することが大切です。

ポイント

投資先を1つに絞らずに分散させる分散投資を行うと、運用資産全体のリスクを下げつつ適切なリターンを得ることができます。

ポートフォリオと相関関係

分散投資の効果を高めるコツ

投資先を1つに絞らずに分散させて投資することはわかりました。

実は分散投資の効果を高めるには、何でもいいから複数の株式を購入すればよい…というわけではありません。

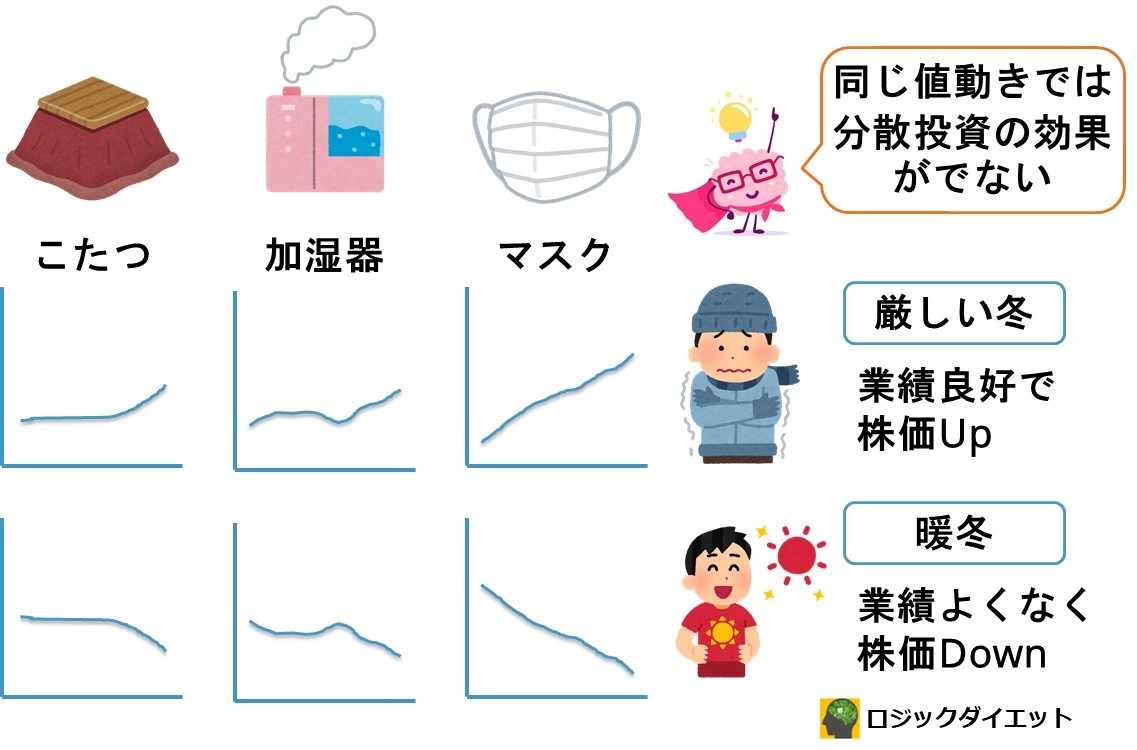

分散投資の効果を高めるコツは、違う値動きのする株式を組み合わせることです。

なぜなら、値動きが連動する株式を組み合わせてしまうと資産を目減りさせてしまうリスクが高くなるからです。

たとえば、こたつのメーカー、加湿器のメーカー、マスクのメーカーの3社に分散投資した場合を考えてみましょう。

たしかに全く違う商品を世に送り出している3つのメーカーですが、共通することがあります。

それは季節によって売り上げが大きく左右されてしまうこと。

厳しい冬がくれば、3社とも業績は上がりやすく、逆に暖冬になってしまえば業績は下がる可能性が高くなります。

業績に伴って株価も変動しやすいため、3社とも上がる、または下がる値動きをする可能性が高いのです。

このように、せっかく分散投資を行っても、投資先の値動きが同じ傾向がある場合、ある株が値下がりしても他の株がその値下がりを埋め合わせて相殺するという分散投資の効果が薄れてしまいます。

ポイント

分散投資の効果を高めるには、資産の目減りリスクを低くするために、違う値動きをする株式を組み合わせて投資を行いましょう。

ポートフォリオの相関関係

たしかに、企業の業種や取扱商品の性質などを見極めて、値動きが連動しなそうな銘柄を選ぶのが分散投資のコツともいえますが、その見極めが難しいのも事実。

そこで、ポートフォリオを考える際に銘柄を見極めるための1つの指標となるのが相関関係です。

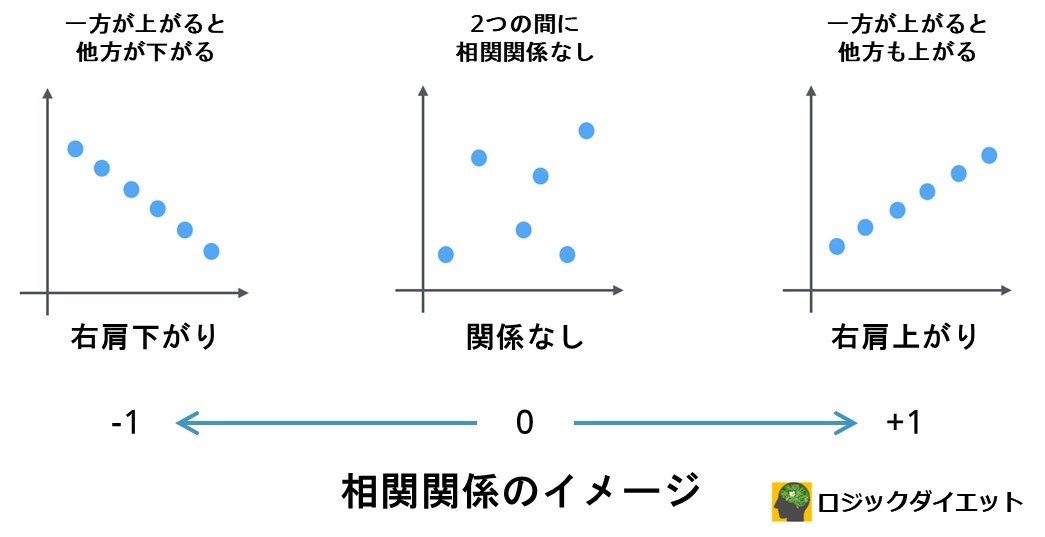

相関関係とは?

相関関係は一方が増加するときに他方が増加、または減少する傾向が認められる2つの関係を表していて、2つの関係性の強さを-1から+1までの間の値で表します。この数値を相関係数といいます。

相関係数を利用してポートフォリオを組むと、どの資産を組み合わせればリスクを抑えられるかがわかりやすくなります。

なぜなら、ある株が値下がりしても他の株がその値下がりを埋め合わせて相殺するという分散投資の効果を発揮しやすいからです。

相関係数が0の場合

相関係数が0の場合、2つの株価の値動きに関連性がないことを表します。

どちらかの株価に変動があっても、もう一方の株価は変動することがないので、相関係数が0でポートフォリオを組む際には良くも悪くもない組み合わせであるといえます。

相関係数が1の場合

相関係数が1の場合、2つの株価の動きは連動して同じ値動きをすることを表します。

相関係数が1に近づくほど同じような値動きをするので、分散投資の効果も薄れてしまいます。

相関係数を1でポートフォリオを組む場合、分散投資の効果は全くないといえます。

相関係数が-1の場合

相関係数が-1の場合、2つの株価の動きは真逆の値動きをすることを表します。

この場合、ある株が値下がりしても、もう一方の株が値上がりするので、損失を埋め合わせて相殺しやすくなり、リスクを抑えた運用が期待できます。

相関係数を-1に近づけてポートフォリオを組むと分散投資の効果を発揮しやすくなります。

注意ポイント

ただし、相関係数が-1に近づけば近づくほど、一方の株で利益を出せても他方が損失する可能性が高いことになりますので、リスクは抑えられるがリターンも低くなりやすいことを念頭に置いておきましょう。

あわせて読みたい

ここまでポートフォリオと相関係数について解説してきました。

実際に過去の株価の値動きをチャートなどで見比べてみると、相関係数が負の関係に近いのか、正の関係に近いのかをイメージしやすくなります。

ポートフォリオを組む時にどの銘柄を組み合わせるかを考えるなら、相関関係を参考にしてみるのも1つの見極め方法です。

ポートフォリオの作り方

おさらいしておくと、ポートフォリオとは具体的な金融商品(株の銘柄など)をいくらずつ買うのかを全体的に見て考える組み合わせの事でしたね。

一言で金融商品といっても、株式だけでなく、預金や債券、投資信託など、種類もさまざまです。

つまり、ポートフォリオを組むには、どの金融商品を組み合わせるかを考える事が重要です。

なぜなら、金融商品によってリスクとリターンが異なるからです。

たとえば、預金。

銀行などの預金は、お金が減ることはまずありませんが、逆にもらえる利息も少ない「ローリスク・ローリターン」の金融商品です。

一方で株式投資は、リターンが高い分だけリスクも高い「ハイリスク・ハイリターン」な金融商品。

手持ちのお金を全額株式に投資してしまうと、自分の資産を大幅に減らしてしまう可能性がありますよね。

だからと言って、全額を銀行預金だけで運用しても、安全性は高くともお金を増やしていくことは難しくなります。

ポートフォリオを組むためには、自分の使えるお金を大まかにどの金融商品へ分配していくのかを先に考える必要があります。

この資産分配の考え方をアセットアロケーションといいます。

ポートフォリオとアセットアロケーション

ポートフォリオを組むためには、アセットアロケーションを先に考える必要があります。

アセットアロケーションでは、どの資産にどの程度の割合で投資するのかを決めます。

以下のイメージ図をご覧ください。

今自分が持っている貯蓄の額を念頭において、そのうちどれくらいをどの金融商品に投資するかを考えます。

この大まかな資産の分配比率を決めることがアセットアロケーションです。

どの金融商品に分配するかの割合が決まると、いくらまで投資できるのかの予算が決まります。

その決まった予算の中で具体的な銘柄を決めていくがポートフォリオになります。

ポイント

ポートフォリオを組むには、まずアセットアロケーション(大まかな資産の分配比率を決めること)を考え、その決まった予算内で具体的な銘柄を決めていくことが大切です。

分配はバランスよく行う

ポートフォリオを組んで運用する目的は、リスクをできるだけ抑えてより安定した運用成果(リターン)をあげることでしたね。

つまり、ポートフォリオ運用で成果がでるか否かはアセットアロケーションで決まるといっても過言ではありません。

アセットアロケーションで最も大切なことは「いかにリスクを考慮できるか」になります。

なぜなら、リスクとリターンは表裏一体の関係にあって、リスクを取らなければリターンを得ることはできないからです。

参考

資産運用におけるリスクとは「危険」を意味するものではなく、将来の運用実績がどうなるのかを確定することが難しいという「不確実性」のこと

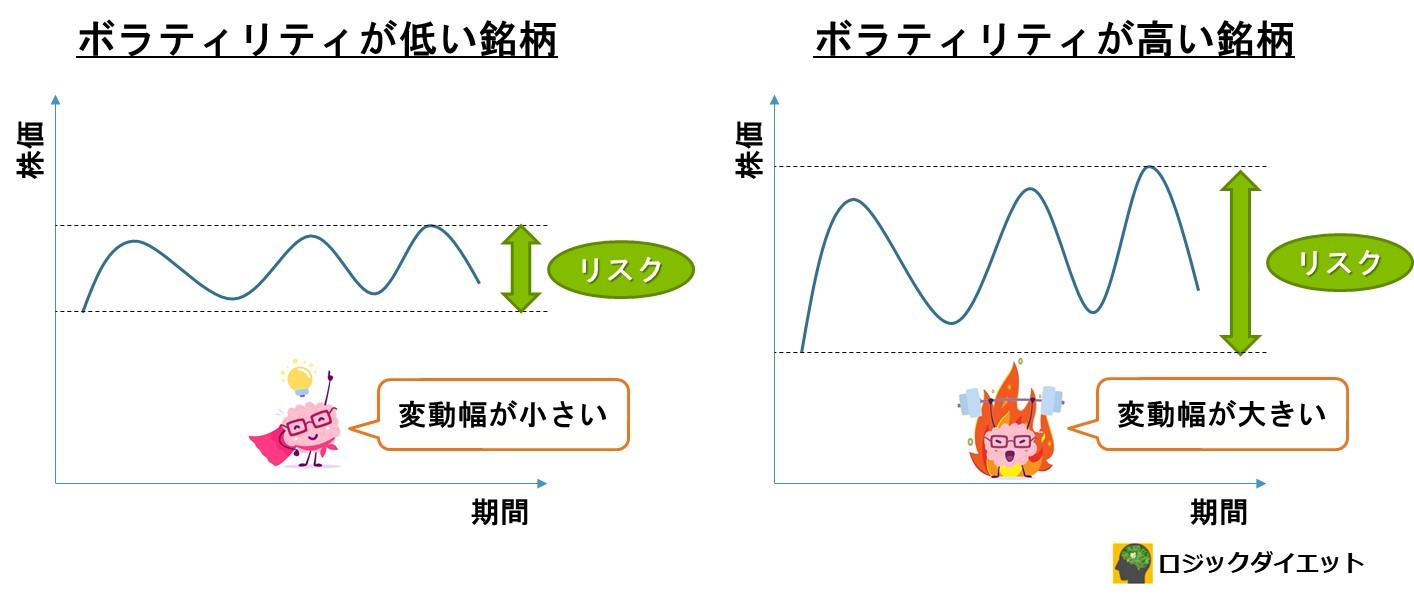

次の図をご覧ください。

2つの株価の値動きを示した図です。

左側の銘柄は価格変動の幅が小さい、いわゆるボラティリティの低い銘柄で、変動するリスクは低いですが、得られるリターンも小さくなります。

右側の銘柄は価格変動の幅が大きい、いわゆるボラティリティの高い銘柄で、変動するリスクは高くなりますが、期待できるリターンも大きくなります。

ポイント

アセットアロケーションでは、自分の取れるリスクをしっかりと把握したうえで、バランスよく資産を分配しましょう。

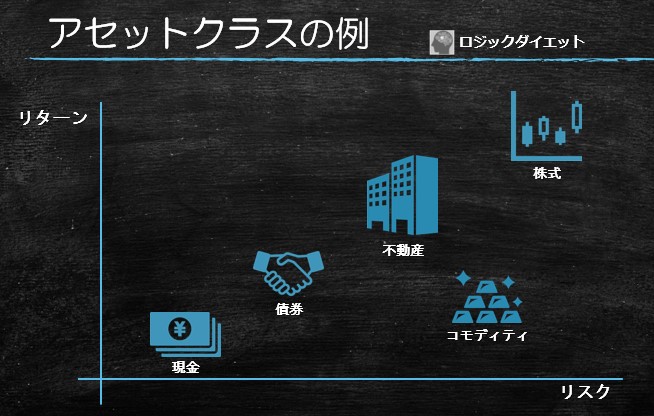

資産クラスの代表例

ひとえに「資産」といっても、種類はさまざまで、預貯金、株式、債券、コモディティ、不動産などがあります。

現金(預貯金)

お腹が減ったから何か食べ物を買う、足りないから友達に借りて返し忘れ仲が悪化する、全ての悪の根源…

私たちは「お金」について知らない人はいないと思います。

現金はとてもシンプルでわかりやすく、誰にでも親しみやすいのが利点です。

しかし、資産として考える場合は現金だけに頼るのは厳禁です。

Good

- 資産が減ることはない

Bad

- 時間の経過に伴ってインフレーションによって価値が下がる

(たとえば、インフレ率が3%とすると、10000万円は10年後に7441円の価値になり、20年後には5537円の価値になる) - 歴史的に現金は主要な資産クラスで最も低い利回り

現金はすぐに使えて便利ですが、アセットクラスとして考える場合、長期的に考えるとゆっくりと価値が下がっていく可能性が高くなります。

総じて現金は「ローリスク・ローリターン」であるといえます。

債券

債券は政府や地方自治体、企業などによって発行されたもので「あなたからお金を借りる代わりに、合意した時間が経ったら利息を含めてあなたにお返しします」という約束手形のようなものです。

その国の政府との約束ですから、かなり信用が高く安心感はあります。

(もちろん、ギリシャ政府が破綻した例もありますから、過信はよくありませんが…)

Good

- 国債は株式に比べて変動が少ない(ボラティリティが低い)

- 歴史的には預金よりもよい利回りを出している

- 国債は株式との相関関係が少ないので、市場の暴落からポートフォリオを守りやすい

Bad

- インフレと金利の変動に弱い

- リターンは株式にはかなわない

債券は満期まで保持する強い握力を持っているなら、どの程度のリターンを得られるのかを正確に知ることができます。

総じて債券は「株よりはローリスクだが、現金よりはハイリスク、株よりはローリターンだが、現金よりはハイリターン」であるといえます。

不動産

資産クラスとして不動産を考える場合は、家賃と建物の価値が上昇することで収益を上げる不動産を指していてます。

(あなたの持ち家を指しているわけではありません。)

実際に土地や物件を購入することもできますが、不動産投資信託(REITS)やETFを使って投資することもできます。

Good

- 歴史的にリスクとリターンは債券と株式の中間に位置する

- インフレーションに対して強い

(インフレ率に不動産価値が追い付く可能性が高い)

Bad

- 不動産バブルがはじけて大きな損失がでる可能性がある

- 不動産は流動性が低く、すぐに売りたくても売ることができない

- 歴史的に株式のリターンにはかなわない

総じて不動産は「ミドルリスク・ミドルリターン」であるといえます。

コモディティ

コモディティとは、金やプラチナなどの貴金属、石油やガスなどのエネルギー、農作物などの商品を表す言葉で、これらの商品に対して投資をします。

現在の商品価格よりも将来の価格が高くなることを期待して掛けるのがコモディティ投資です。

しかし、実際に石油を何百バレルも保持できる人はいませんので、直接市場で売り買いするわけではなく、商品先物の市場で運用される商品ファンドや商品指数に連動する投資信託などを使って投資します。

Good

- 株式市場との相関関係が少ないため、市場の暴落からポートフォリオを守りやすい

- 金(Gold)は株式と負の相関関係になる

Bad

- 商品は配当を払わない

- 長期的なリターンを期待できる明確な根拠がない

- コモディティファンドの仕組みが非常に複雑でわかりにくい

コモディティは株式に対する多様性を持たせる効果があるので、長期的に保持するのが有効です。

総じてコモディティは「リスクは国債と同等レベルだが、リターンは株式の暴落に対する守備固め」であるといえます。

株式

株式は歴史的に見ても、最もリスクが高く、得られるリターンも高いです。

Good

- 長期的なリターンはすべての資産クラスの中で最強

- インフレーションに強い

- 株式を長く保有するほど資産目標を達成する可能性が高くなる

Bad

- 倒産などにより大きな損失を出す可能性がいつでもある

- 損失期間が長く続く可能性がある

- パニック売りやバブルまであらゆる種類の不合理な行動をしやすい

長期的に保持できるなら、株式は優秀な資産クラスになります。

総じて株式は「ハイリスク・ハイリターン」であるといえます。

これらの資産クラスを組み合わせて、資産運用する際にどの程度のリスクをとるのかによって組み合わせる比率を決めていきます。

アセットアロケーションの決め方

ここまで資産クラスについて見てきましたが、資産運用を行うには長期間で、かつ分散させて行うことが重要です。

なぜなら、短期的に価格の変動を正確に予想することは非常に困難だからです。

短期間になればなるほど、市場参加者のマインドや投資環境によって価格が変動しやすく、得られるリターンも大きく変わってしまいます。

ではどのようなアセットアロケーションが必要になるのでしょうか。

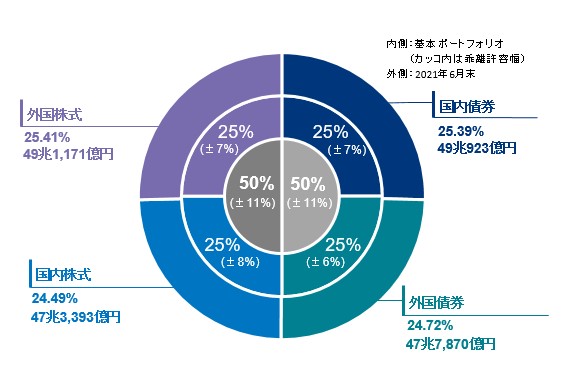

ここではGPIFが運用している国民年金の例を参考にしてみます。

参考

GPIFとはGovernment Pension Investment Fundの略で、日本の年金積立金管理運用独立行政法人のこと

国民年金は、その運用資産額は191兆(2021年度第1四半期末現在)にもおよぶ超巨額な投資であると言えます。

私たちの年金が「ハイリスク・ハイリターン」の運用では、将来もらえる年金額が大きく変動してしまう可能性がありますので、GPIFは「長期的な観点から安全かつ効率的な運用」を行っています。

*画像出典:年金積立金管理運用独立行政法人 2021年度の運用状況より

私たちの国民年金は、地域や金融商品(株式・債券)などバランスよく分散させて運用されていることがわかります。

このGPIFのアセットアロケーションを参考にすると、リスクを取ってリターンを狙いたい場合は国内株式や海外株式の比率を高めればよく、逆にリスクを減らしたい場合は海外債券や国内債券の比率を増やせばよいことがわかります。

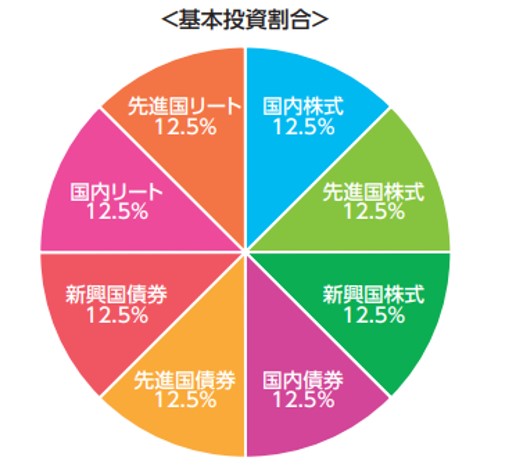

バランス型投資信託を活用する

はい、そのような悩みを持つ方は「バランス型投資信託」がおすすめです。

人気が高いバランス型投資信託としては"eMAXIS Slimバランス(8資産均等型)"が有名です。

*画像引用:三菱UFJ国際投信

バランス型投資信託とは、国内外の株式、債券、不動産投資信託(REIT)などに均等な比率で金融商品を組み入れているファンドのことで、この投資信託1本で世界中の様々な資産に幅広く分散投資を行うことができます。

たとえば、米国株などの先進国株式が上昇して基本投資割合が崩れそうになると、上昇分を売却して12.5%を保持できるようにリバランスして運用を行います。

アセットアロケーションを決めるのが難しいと感じている方には、バランス型投資信託を活用してプロに自動操縦してもらうことをオススメします。

3つのポイントを押えて目的を明確にポートフォリオを作ろう

ポートフォリオを作るためには、なぜ資産を運用する必要があるのか、目的を明確に決めることが大切です。

そもそも何のために投資を行うのか、ゴール(到達)地点がはっきりしていなければ、ポートフォリオを組むことができないからです。

ゴールのないマラソンは誰も走りたがりません。

スタート地点とゴール地点が明確になるからこそ、そのルートをどうすればよいのか、選択肢が見えてくるからです。

ポートフォリオを組む3つのポイント

- 現在いくら持っているのか? → 投資資金

- いつまでに必要となるのか? → 投資期間

- どのくらいの額が必要なの? → 必要資金

投資資金

貯蓄が少ない人が株式などの「ハイリスク・ハイリターン」な金融商品の割合を多くしてしまうと財産を大きく失う恐れがあります。

逆に投資資金に余裕があれば、ポートフォリオに株式の割合を増やして積極的な収益を狙うこともできます。

自分の投資資金がいくらあるのか、しっかりと把握することで自分の許容できるリスクを知ることができるためポートフォリオを組みやすくなります。

投資期間

投資の期間を長く設定すればするほど「ハイリスク・ハイリターン」な金融商品の比率を増やすことができます。

仮に一時的な損失をだしても、その後の期間で十分にカバーできる可能性が高いからです。

これは私が2000年から継続投資を始めたNASDAQ総合指数の21年間の推移を表したものです。

*画像出典 : yahoo! finance

21年間で何度か大幅下落の危機を迎えていますが、全体としては堅調に成長を続けています。

投資期間を長く設定することで、リスクを回避しやすいポートフォリオを組むことができます。

必要資金

早くたくさんのお金が必要だから…とリスクの高い金融商品の比率を高くしたポートフォリオを組んでしまうと、投資期間が短い場合は財産が目減りしてしまう可能性も高くなります。

必要資金は目的が明確になれば、投資期間をどのくらい設定できるのか逆算して求めることができます。

- 車を買うため → 短期間

- 結婚資金の準備 → 短~中期間

- 将来のマイホーム → 中~長期間

- 老後資金作りとして → 長期間

必要資金の明確化は、必要なお金と投資に充てられる期間の両方が明確になる大切なことですので、ポートフォリオを組むためには必須です。

ポイント

ポートフォリオは自分のライフプランに合わせてどの金融商品をどのくらいの比率で組むのかを考えて資産形成していきましょう。

ポートフォリオとリバランス

ここまで分散投資とポートフォリオについて確認してきましたが、最後に収益率アップを期待できるポートフォリオのメンテナンスについて解説します。

ポートフォリオの主な目的は「リスクを抑える」こと。

これはGPIFのような巨額運用でも、投資初心者の方でも重要なポートフォリオの基本です。

しかし、一度ポートフォリオを組んだからといって安心してはいけません。

ポートフォリオは必要に応じてリバランスさせて成長させることがとても重要です。

参考

「リバランス」とは、今組んであるアセットアロケーションの比率を再調整すること

なぜなら、金融商品は刻一刻と価格が変動する生き物のようなもの。

自分で組み上げたポートフォリオも各金融商品の価格変動によって当初の割合から大きくズレてしまうことが起きます。

健康管理と同じことです。

食事はPFC (タンパク質・脂質・炭水化物)バランスを考えて摂れば、よほどのカロリーオーバーでなければ太ることはありません。

でも同じ摂取カロリーでも脂質や炭水化物の割合が大きくなると、どんどん体脂肪が増えていってしまいます。

リバランスにより収益力アップも期待できる

最初に決めたポートフォリオの比率は、あなたにとっての資産運用の基軸。

その軸をしっかりと保持することで、リスクを想定内に抑えるだけでなく、運用による収益アップも見込めます。

リバランスのやり方は簡単です。

当初自分で決めてあった分配比率が増えた金融商品は売却して現金化し、その資金を使って比率が下がってしまったものを買い増しすればよいのです。

もちろん、追加の投入資金ができたのであれば、自分のポートフォリオバランスに従って買いましていけば、資産は成長していきます。

資産を増やす運用する上で大切なことは「値上がりした商品を売却し、割安となった商品を買う」のがポイントです。

ただ、毎日変化する値動きを追いかけて売買のタイミングを的確にとらえることは、たとえ投資経験が長い人でも難しいこと。

そこでおすすめは、ある期間が過ぎたら定期的にリバランスを行う習慣をつけることです。

決まったタイミングで機械的にリバランスを行えば、資産分配が大きく変わり、いつの間にか高いリスクをとってしまう事を避けることができるからです。

たとえば、四半期に1回、最低でも年に1回は自分のポートフォリオ比率を見直し、リバランスするようにしましょう。

注意ポイント

リバランスを行っても常にプラスになる保証はなく、リバランスによって収支がマイナスにはたらくこともあり得ます。

時間の経過とともに、ライフプランや資産運用の目的、許容できるリスクの大きさなども変化します。

このようなときには、当初のポートフォリオ比率を適切に見直して、アセットアロケーションを見直す(リアロケーション)ことが必要です。

分散投資とポートフォリオのまとめ

ここまで分散投資とポートフォリオについて確認してきました。

分散投資は複数の資産に分配して投資をすることです。

ポートフォリオとは具体的にどのような金融商品をどのくらい買いそろえていくのかを決定すること。

資産運用において基本となるポートフォリオ運用するためには、資産の分配比率を決めるアセットアロケーションが大切になります。

どのようにポートフォリオを組めばよいのか難しくて決められない方は、GPIFの基本ポートフォリオを参考にするとよいでしょう。

リスクを取ってでもリターンを見込みたいのであれば株式の比率を増やし、リスクを抑えた運用をしたければ債券の比率を増やせばよいのです。

あなたがどの程度のリスクをとれるのかをしっかりと見極めて、自分なりのアセットアロケーションを考えてください。

あらかじめアセットアロケーションをうまく分散してくれてあるバランス型投資信託を活用するのも賢い分散投資です。

分散投資をするにも、バランス型投資信託を購入するにも証券口座の開設が必要です。

証券会社を選ぶ上で一番重要なことは、手数料の安さ、取り扱い銘柄の数、積立NISAやiDeCoが使えるかなど、総合力の高い証券会社を選ぶことです。

おすすめはネット証券シェアNo.1のSBI証券です。

SBI証券が選ばれるポイント

- 手数料が安い

- 投資情報が豊富

- 取引の画面が使いやすい

- iDeCoのラインナップが豊富

- バランス型ファンドセレクションが豊富

- Tポイントが貯まる、Tポイントで投資ができる

- 米国ETFの自動積立(定期買付)サービスが使える

- 三井住友カードで積立投信を行うとVポイントも付与(つみたてNISAも対象!)

迷ったらまずはココ!と言える口座です。

=総合力&口座数No.1の人気証券=

{kind=link}