こんな悩みを解決します。

分散投資は投資の基本であるといっても過言ではありません。

しかし、具体的になぜ分散投資がいいのか、どのような種類や方法があるのかを理解している人は少ないかもしれません。

そこで今回は分散投資はなぜ有効なのか解説していきます。

この記事でわかること

- なぜ分散投資を取り入れるのか

- 分散投資が持つ力とは?

- 具体的な分散の方法

投資の基本・・多様化(ダイバーシフィケーション)を取り入れる

あらためて「分散投資とはどんなこと?」について考えてみます。

一言で表現すると、分散投資とは多様化(ダイバーシフィケーション)して完全に外れる可能性を下げることです。

なぜなら、投資先を1つに集中させてしまうと、当たれば見返りは大きいですが、大外れを引く確率も上がってしまうからです。

たとえば、あなたは今カジノにいて、ルーレットをするとしましょう。

さすがに1つの色と1つの数字に全額は掛けませんよね。

10個くらいの数字にお金を少しずつ分けてかければ、完全に外れる可能性を下げることができますし、2回目、3回目と再チャレンジできる回数も増えます。

このように、投資先を複数に分けて多様化することで「大外れ」を免れることができます。

ただ、別の視点でとらえると、投資先を多様化すると「大当たり」もなくなってしまいます。

ポイント

分散投資とは、投資先を1つに絞らず多様化し、資金額を複数の対象に分散させることで「大外れ」を避けるための投資方法のこと。

ただし、分散投資をすると「大当たり」することもなくなる。

分散投資で多様化がもたらす力

なるほど、投資先を多様化することで損をするリスクを下げられることがわかりました。

ただ、逆に言えば利益を出すチャンスも減らしてしまう事になります。

分散投資をすると見返りが少ないと感じてしまうかもしれませんが、分散投資で多様化を組み合わせるとリターンの犠牲を大きくすることなくリスクだけをより下げることができるのです。

なぜなら、投資先を多様化することで「ハイリスク・ハイリターン」を自分の許容できるリスクとリターンにまで調整することができるからです。

実際に株へ投資する場合で考えてみましょう。

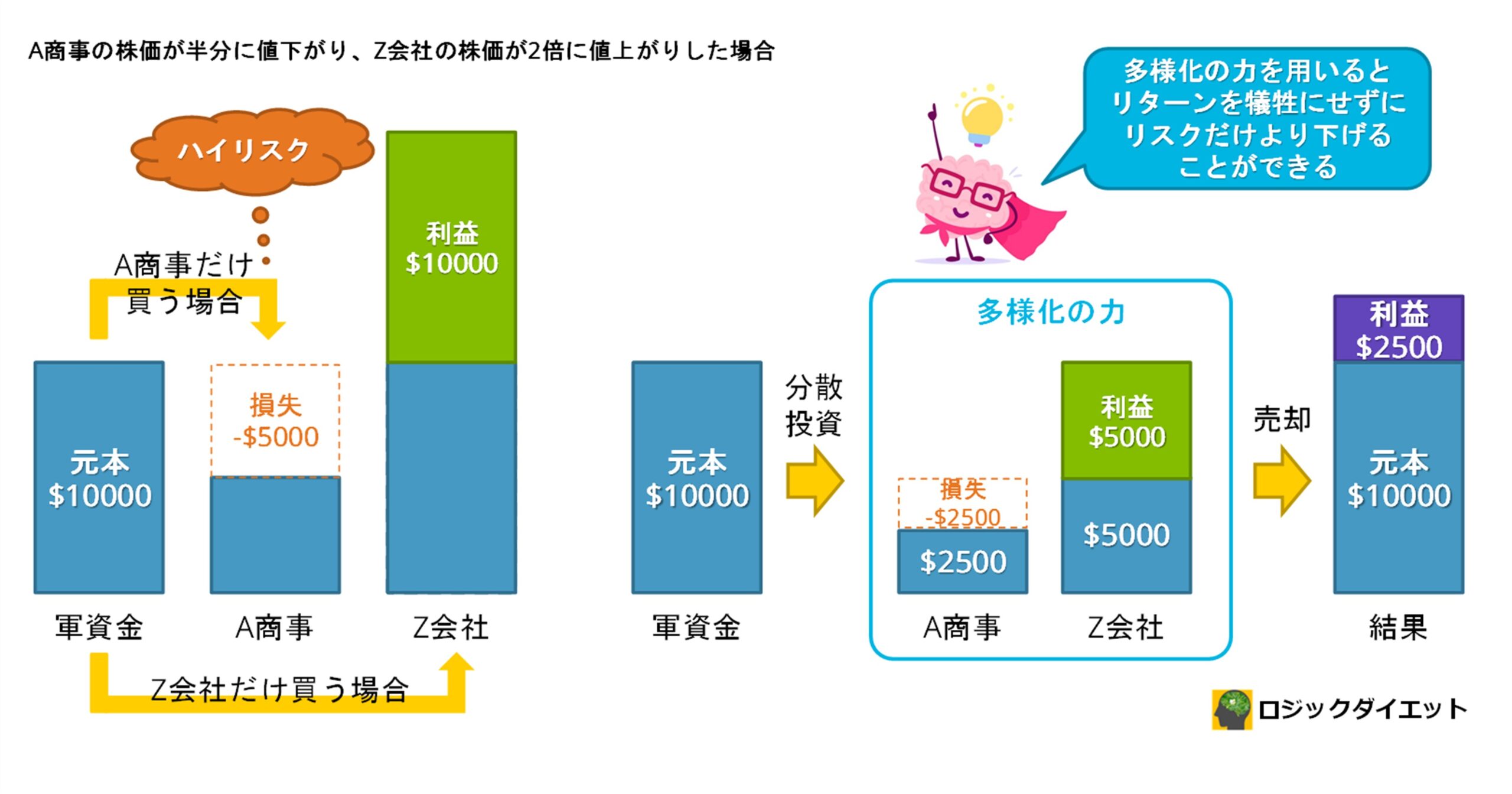

業種もビジネスも全く異なる2つの会社「A商事」と「Z会社」があったとして、どちらの株価も$10だったとしましょう。

あなたは$10,000の投資資金があり、株を買い付け、次の株価で売却したとします。

A商事の株価が半分(1/2倍)の$5になったとき

Z会社の株価が2倍の$20になったとき

このような値動きがあったとします。

1社だけ買うハイリスク・ハイリターンの場合

- もしA商事の株だけを全額買っていた場合、投じた資産$10,000は半分の$5,000になる。

- もしZ会社の株だけを全額買っていた場合、投じた資産$10,000は2倍に膨れ上がり$20,000になる。

このように1社だけに全額投資してしまうと、結果は「ボロ負け:-$5,000」か「大勝ち:+$10,000」かのいずれかになり、ハイリスク・ハイリターンであることがわかります。

では、ここに多様性の力を使ってみましょう。

2社に分散投資し多様性の力を使った場合

- A商事の株に投じた$5,000は半分の$2,500になる。

- Z会社の株に投じた$5,000は2倍の$10,000になる。

- 株を売却後の資産は$2,500+$10,000=$12,500となり、結果$2,500の利益を出した

A商事とZ会社の株を一緒に持つことで損失と利益を相殺することができ、それなりの利回り(この場合は25%の利益)で安定させることができました。

このように、分散投資に多様性の力を応用することでハイリスク・ハイリターンであった状態をミドルリスク・ミドルリターンの状態(リターンの犠牲よりもリスクを下げた状態)にすることができます。

ポイント

分散投資における多様性の力とは、リターンを大きく犠牲にすることなくリスクだけをより下げることなのです。

今回の事例は、理解しやすくするために相反する動きをする2つの会社で考えてみましたが、これを2つだけでなくより多くの会社へ分散を増やしていくと、さらに多様化が進みリスクを下げることができます。

ただ、下記の点には注意が必要です。

注意ポイント

- 分散する株を増やすほどリスクは軽減されるが、増やし過ぎたからといってリスクがなくなるわけではない。

- 同じような値動きをする株に分散しても相殺されにくい

分散投資:多様化の種類

分散投資は投資先を多様化することで効果を発揮することはわかりました。

ただ、一言で「分散」や「多様化」といっても投資する対象はさまざまなものがあり、どこから手を付けてよいのか戸惑ってしまいますよね。

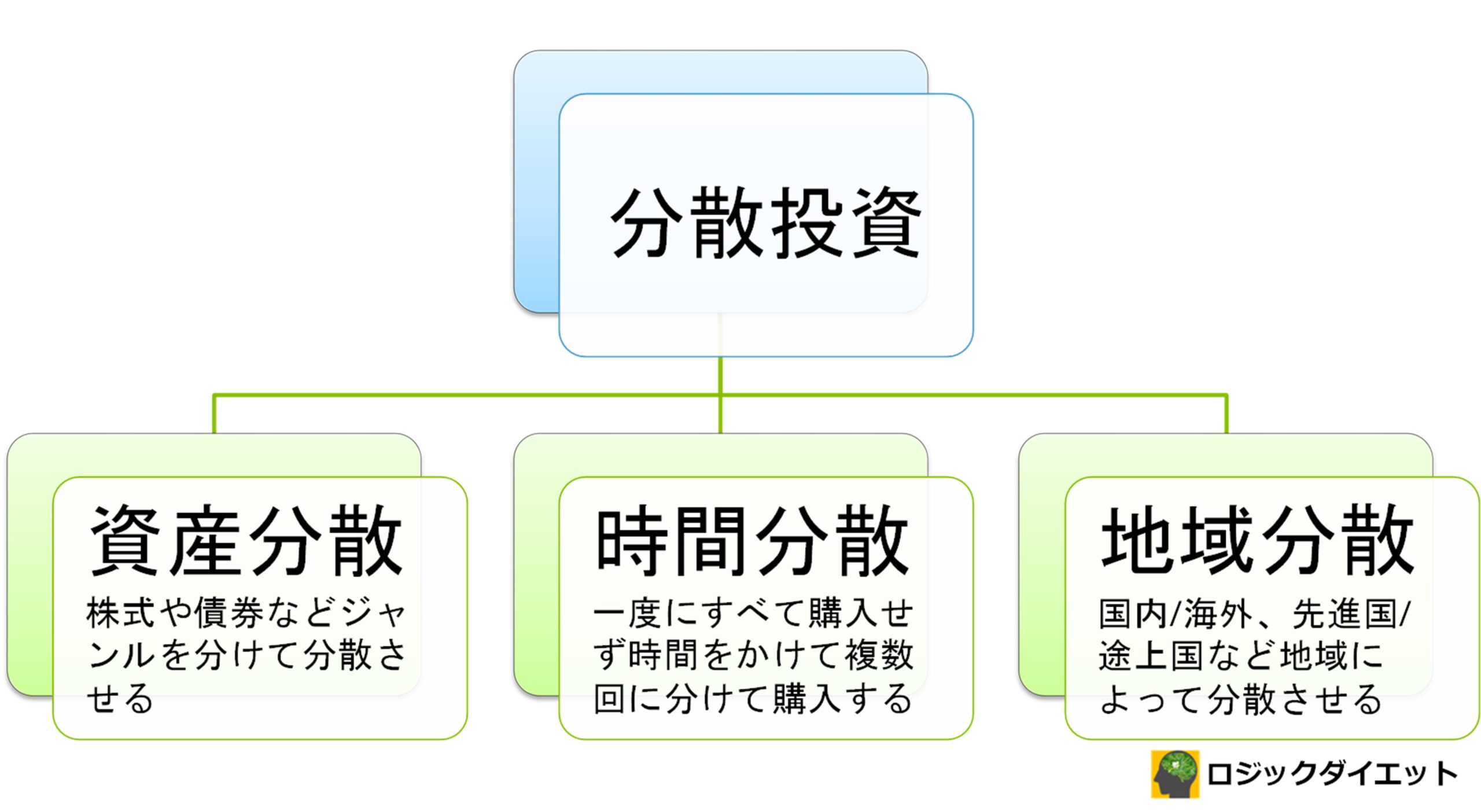

投資における分散方法は大きく分けて3つに分けることができます。

分散投資

- 資産分散

- 時間分散

- 地域分散

資産を分散して多様化する

「健康のためにはバランスの良い食事を摂りましょう」と言われても、具体的に何をどのくらい食べればよいのかわかりづらいですよね。

食品は「たんぱく質」「脂質」「炭水化物」といったカテゴリーに分けると考えやすくなります。

投資の場合も同じように、投資媒体をカテゴリーに分けて考えると、分散しやすくなります。

投資におけるカテゴリーは、大きく分けて3つに分類できます。

投資媒体のカテゴリー

- 株式グループ

- 債券グループ

- その他のグループ

投資先をこれら3つのカテゴリーに分散することで多様化の力を得ることができます。

カテゴリー内で分散させる

投資先をカテゴリーごとに分割できたら、カテゴリー内で分散させていきます。

その理由は、先の例でも紹介した通り、株などの金融商品は多様性の力(分散先)を増やせば増やすほどリスク分散効果が高まるからでしたね。

ただ、いくら増やせば増やすほどとはいえ、自分一人で100銘柄に分散することを目指したとしても、買い付けの費用も高くなるだけでなく、その後の管理も大変になってしまいます。

そこで、一番手っ取り早く多様化の力を実現する方法はインデックスファンドやETFに投資することです。

参考

インデックスファンドとは、ベンチマークとする株式指数を選び、その指数で採用されている株式銘柄に分散して投資してくれるファンド。インデックスファンドの売買は1日1回まで。

ETFとは「Exchange-Trade Fund」の略称で、インデックスファンドと同じようにベンチマークの値動きに連動するように運営されている指数連動型の投資信託。ETFの売買は株式投資と同じで指値・成行注文が取引時間中はいつでも可能。

たとえば、S&P500を例にとって考えてみましょう。

S&P500はアメリカ市場(ニューヨーク証券取引所、NYSE MKT:アメリカン証券取引所、NASDAQ:ナスダック)に上場している企業の中から代表的な500社を選び、その銘柄の株価から算出される株価指数です。

つまり、S&P500インデックスファンドに投資をすれば、自動的に500社に多様化している状態になり、S&P市場にまんべんなく分散投資していることになりますので、リスク分散の観点から考えると花丸です。

「いやいや、私はもっと分散させたいんだ」という方には、アメリカ市場に上場しているほとんどすべての会社の株、合計4,000社に投資する US Total Market Indexと呼ばれるインデックスもあります。

有名どころとしては、Vanguard社のTotal Stock Market Index Fundですね。

このファンドは$3,000から投資できますから、$3,000あれば全アメリカに分散投資できることになります。

投資先をカテゴリーごとに考え、カテゴリー内で分散させて多様性の力(リスクを分散する力)を備え付けましょう。

ポイント

同じカテゴリー内の投資先を分散して購入する。おすすめはインデックスファンドを活用すること。

カテゴリーを超えて分散させる

カテゴリー内での分散投資はインデックスファンドやETFを購入すると、自動的に多様化できることがわかりました。

カテゴリー内の分散が完了したら、次はカテゴリーの枠を超えて分散させます。

簡単に言えば、カテゴリーごとのインデックスファンド・ETFを組み合わせて、多様化の力をより強靭にさせます。

カテゴリー内の分散だけでなく、カテゴリーそのものも分散させることで多様性の力が強まり、リスク分散効果がさらに高くなるからです。

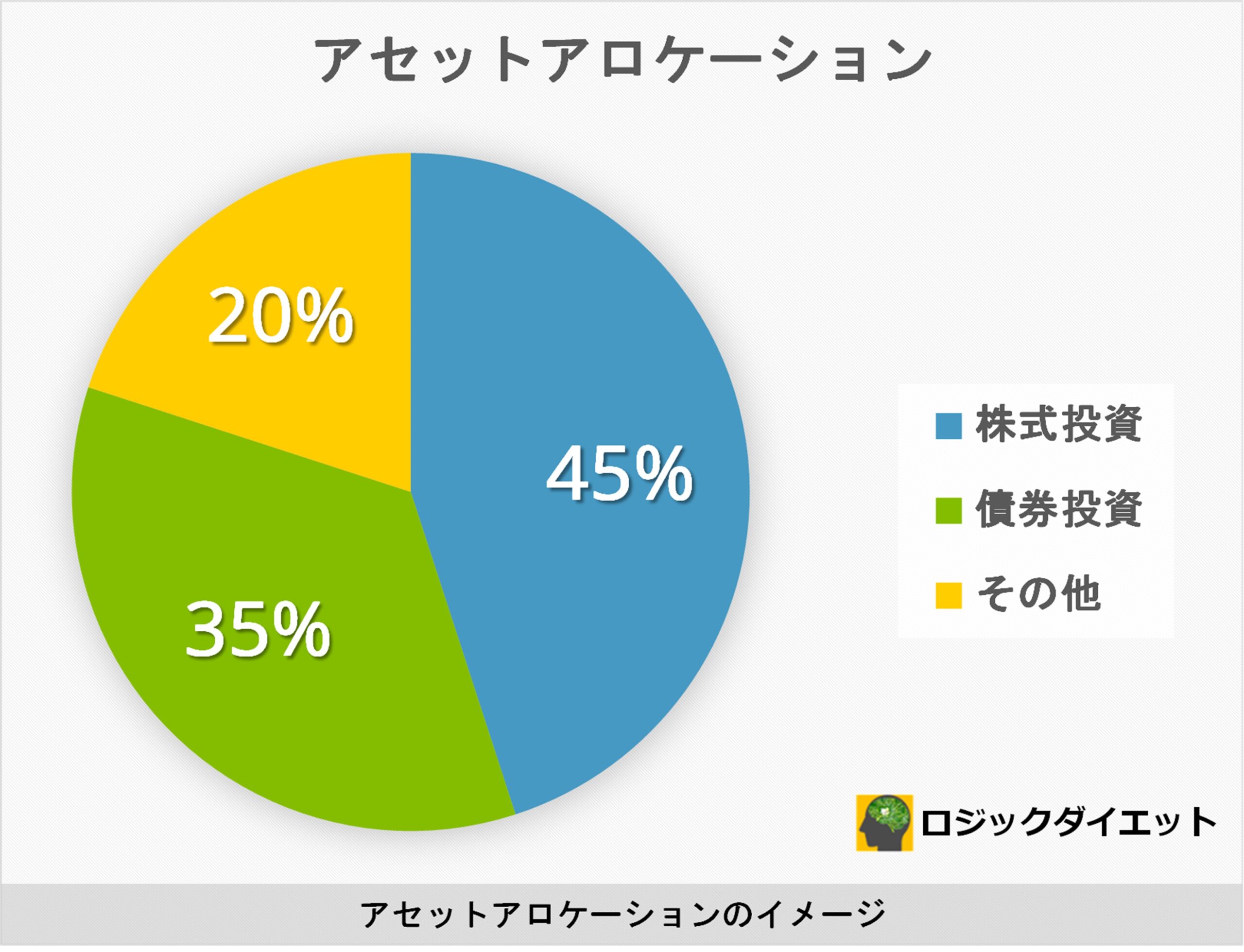

例えば、カテゴリーは大きく3つに分類できると紹介しましたが、この3つのカテゴリーをどのような割合で構成させるのかを決める必要があります。

この作業はアセットアロケーション(資産分配)と呼ばれたりもします。

カテゴリーの枠を超えて分散させておくと、経済や金利変動のリスクを分散することができます。

株式投資

株に投資をする=その会社の一部を所有する権利を持つことになり、その会社に出資して資本に参加することになります。

つまり、その会社が業績を上げれば株価、または配当金が上昇する見返りを期待できますが、会社がつぶれてしまえば株価は何の価値も生まない紙切れ同然となるリスクもあります。

株式投資は、その会社がどのくらい成長できるかの将来に賭けているといっても過言ではなく、カテゴリー内においては「ハイリスク・ハイリターン」の分類になります。

債券投資

債券は国や地方自治体などが資金を作るために発行する約束手形のようなもので「いついつが満期で、いつまでに◯◯円お返しします」といった事前に決めた約束に基づいて発行される証券です。

もちろん、財務状況の悪化などで債券自体の価値が下がり、利息が払われなかったり償還金が払われなかったりするリスクはあります。

ただ、債券は「約束」がベースになっていますから、経済の変動リスクや会社の経営成績次第で大きく変動する株式投資に比べればリスクは低くなりますので、債券投資は「ローリスク・ローリターン」であるといえます。

一言で表現してしまえば、ハイリスク・ハイリターンの株式投資とローリスク・ローリターンの債券投資の比率でリスク分散効果を作り出すのがアセットアロケーション(カテゴリーごとの分散)です。

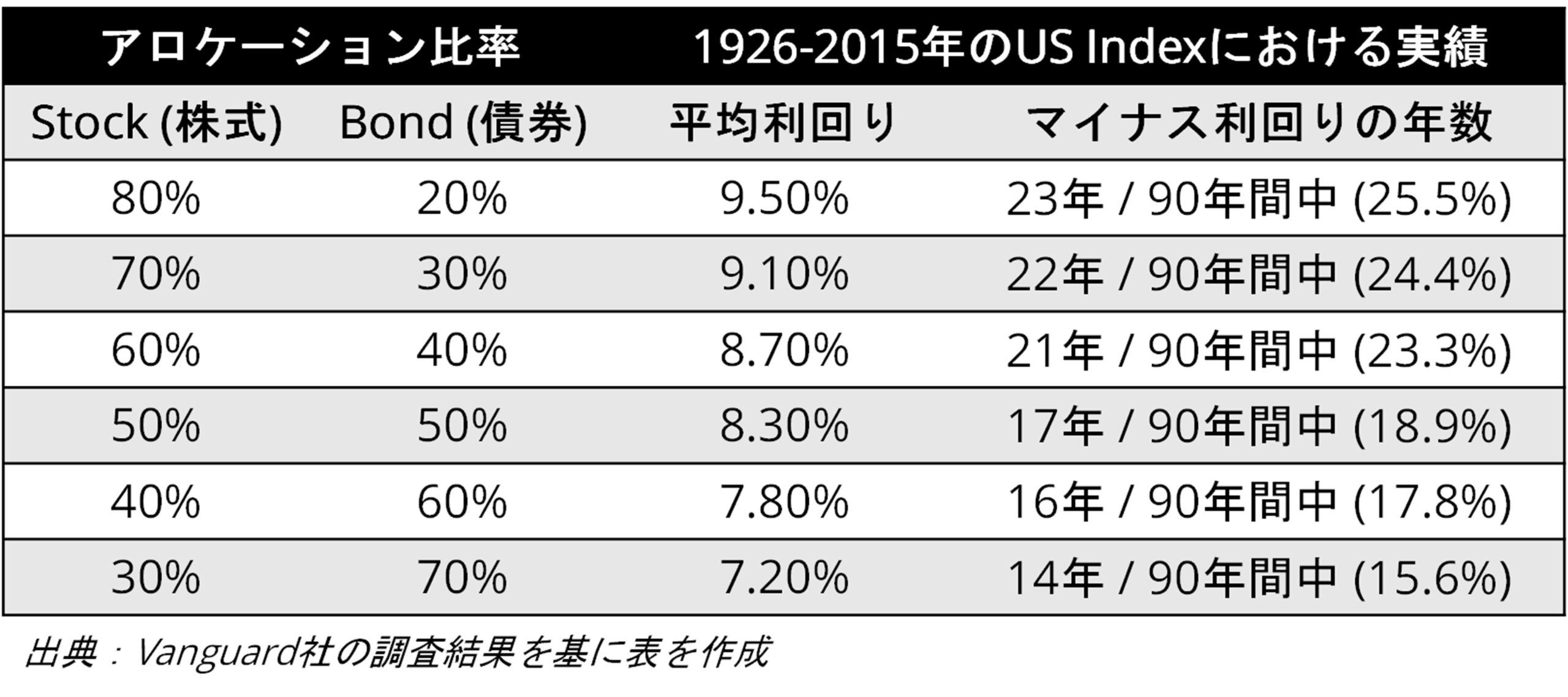

Vanguard社の調査結果によると、1926年から2015年までの90年間で米国インデックス指標のデータを基にアロケーション比率によって利回り(リターン)と損失の出た年数(リスク)の関係は下記の表の通りでした。

株式:債券=80%:20%のアロケーションでは、平均利回り9.50%とかなり高いリターンがあった半面、全90年間中23年間(全体の25.5%、およそ4年に1回)は損失を出したことがわかります。

株式と債券の比率を変えると、平均リターンも下がるが、損失を出すリスクも下がることがわかります。

ポイント

カテゴリーごとの比率(アセットアロケーション)は自分が取れるリスクを事前に考慮して分散させる割合を決めよう。

時間を分散して多様化させる

「継続は力なり」とはよく聞きますが、投資においても毎月コツコツと資産を積み立てていく積立投資は時間を分散させてリスクを低くできる王道です。

積立投資がリスクを低くできる理由

- 購入する時期(時間)を1回だけにしてしまうと価格が高い時に買うこともあり、値下がりして損失リスクが高くなってしまうが、分散して買うと高い時には少しだけ、安い時には多く買え平均化されることでリスクが低くなる。

- 投資する資金を全額あらかじめ用意しなくてよいので、お金が貯まるまで購入できない機会損失リスクを下げることができる。

- 株価の値動きを追いかけてしまうと、安い時に購入したい気持ちが働き、購入のタイミングを逃してしまう事があるが、積立投資であれば決まった時期に決まった額を投資するので気持ちやモチベーションの変化によって引き起こされる機会損失リスクを下げることができる。

それでは具体例を見ていきましょう。

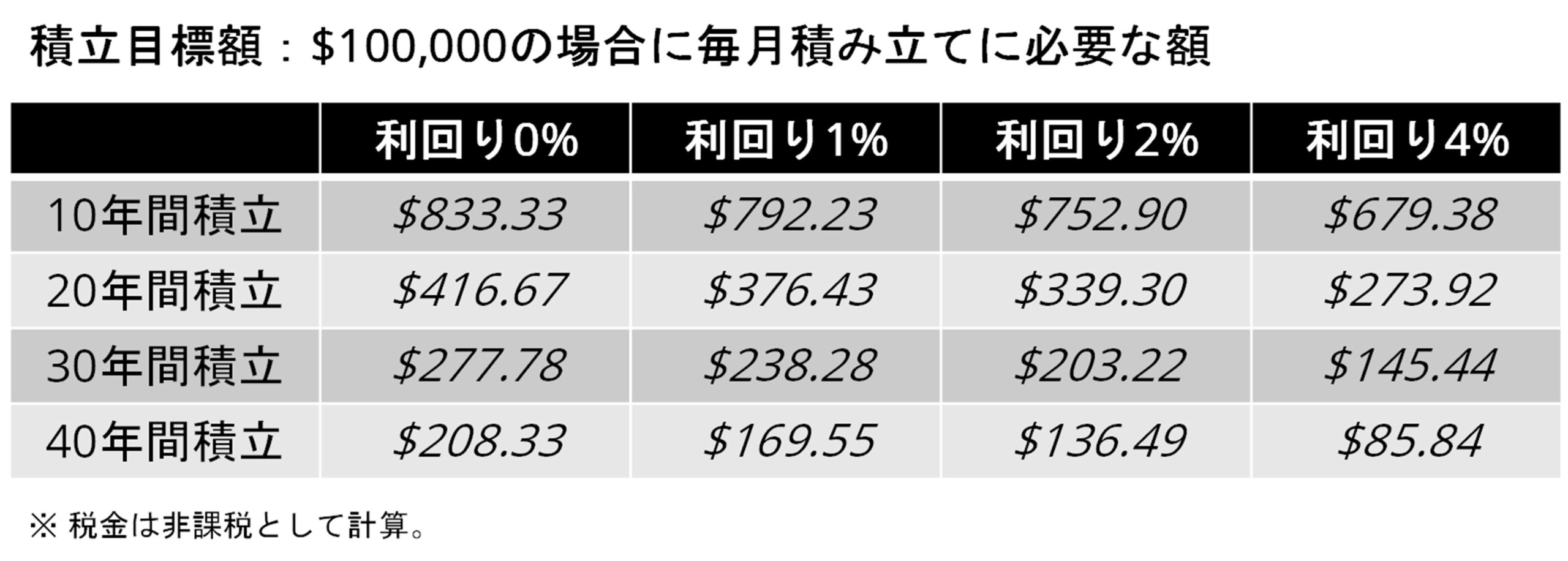

積立投資で時間を分散する

積み立て目標額を$100,000(およそ1100万円:為替レート$1=110円)を何年間・どのくらいの利回りで積み立てるかをシミュレーションしてみると、毎月必要とされる額面が変わっていくことがわかります。

積み立てる年数と利回りが変わるだけで、毎月必要とされる積立額に大きな差が生まれることがわかります。

逆に言えば、時間(購入するタイミング)を月々に分散してあげることで、利回りの複利の力がはたらき、用意しなければならない積立額を下げることができます。

ドルコスト平均法を活用する

ドルコスト平均法とは、価格が変動する金融商品(例えば株)を毎月・毎年といった決まったタイミングで金融商品の値段にかかわらず一定の金額で淡々と購入し続けることでリスクを分散させる手法です。

つまり、価格が高いときには購入する量が少なくなりますが、価格が安い時には購入する量が多くなるため、決まった量を淡々と購入するよりも平均購入価格を低く抑えることができます。

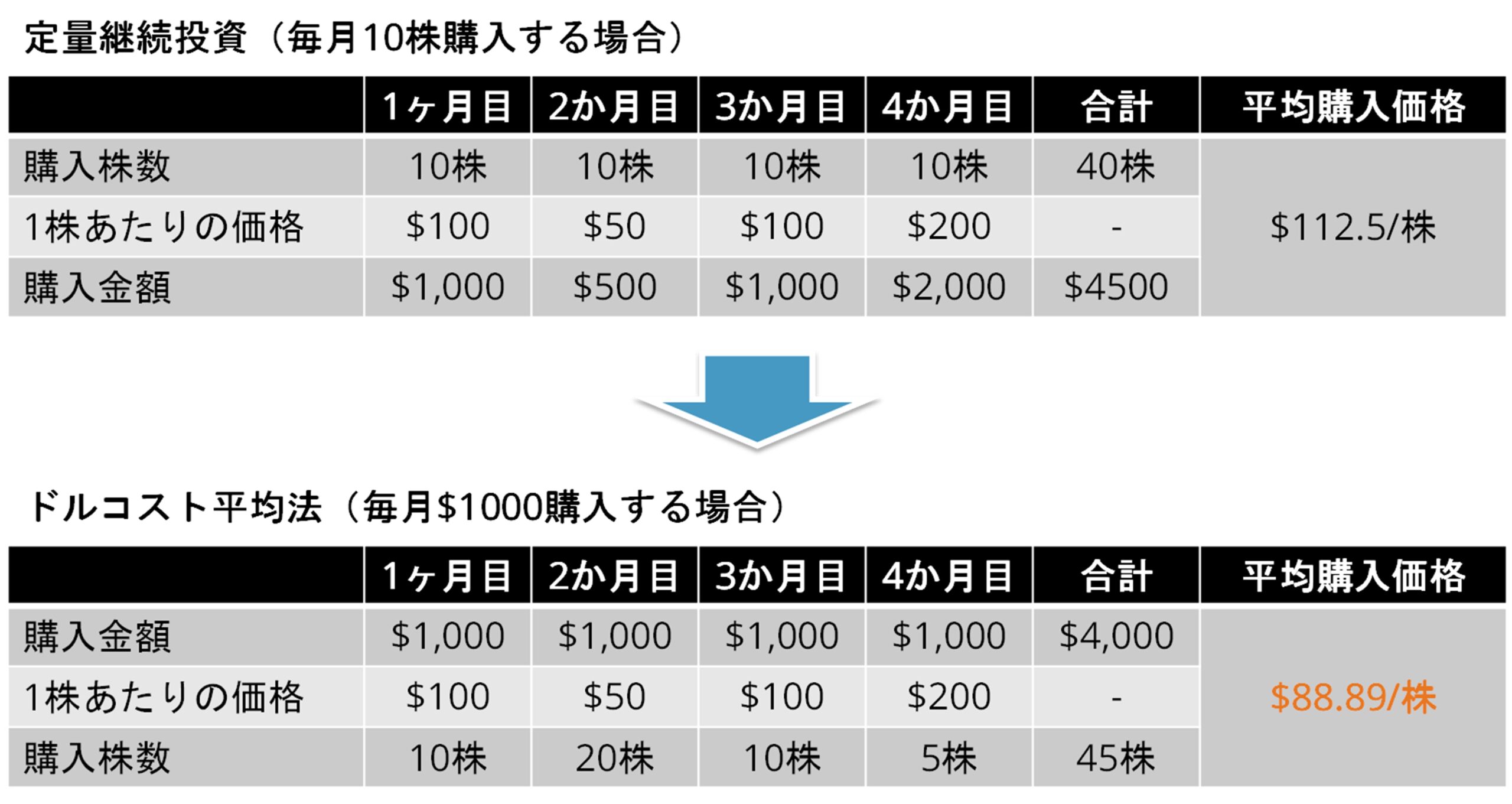

たとえば、A商事の株を購入する際にA商事の毎月の株価が$100 → $50 → $100 → $200と変動した場合を仮定して、毎月決まった株数を買う場合と毎月決まった金額で買う場合を比較してみます。

毎月決まった株数を購入する場合、4カ月間購入を続けた場合にかかるコストの合計が$4,500で購入できる株数が40株になり、1株あたりの平均購入価格が$112.50になります。

一方、ドルコスト平均法を利用して毎月$1,000ずつ購入すると、価格の変動によって購入株数が変わり、購入金額の合計は$4,000であるのに対し、購入できた株数は45株となり、結果1株あたり平均$88.89で購入できたことになります。

毎月決まった株数を購入する場合に比べ、ドルコスト平均法を活用すると1株あたりの購入価格が安くなる(この例では1株あたり$23.61安く購入できた)ことがわかります。

このように、値動きのある株式などの金融商品を購入する場合はドルコスト平均法を活用することで定量継続投資よりも購入平均価格を安く抑えることができます。

地域を分散して多様化させる

先ほど紹介したカテゴリーごとに分散する方法に似ていますが、カテゴリーを地域別に分けて考えることもできます。

投資する対象を地域ごとにカテゴリー分けして分散させることでリスクを下げることができます。

なぜなら、株式や債券などは地球規模で各地で取引が行われていますので、調子のよい地域もあれば調子の悪い地域もあるからです。

たとえば、国内株と外国株、先進国と新興国、アジア・欧州・北米・南米といった地域での区切り、日本円で運用・外貨で運用、といった具合に、地球規模で投資する対象の地域を分散することができます。

ポイント

地球規模で投資対象の地域を分散化することで、多様性が高まりリスク分散効果が高くなります。

まとめ:分散投資は多様性を持たせてリスクも分散させよう

分散投資は投資対象を多様化させることにより、資産運用に伴う価格変動リスクや機会損失リスクをリターンの犠牲を大きくすることなくリスクだけをより下げることができる有効な方法です。

”Don't put all your eggs in one basket”

全部の卵を1つのカゴに入れてはいけない

これはアメリカやイギリスなど英語圏でよく使われる格言です。

卵をすべて同じカゴに入れていれば、そのカゴが落ちたり破損したりすると卵はほぼ全滅ですが、いくつかのカゴに分散して卵を搬送すれば、仮に1つのカゴで事故があっても全滅を免れることができます。

つまり、投資する対象を複数に分け、多様化することで全体のリスクを低減させることができるのです。

あなたの資産運用にも分散投資を活用してリスクに負けない闘志で投資を始めましょう。

インデックスファンドやETFを購入するには証券口座の開設が必要です。

証券会社を選ぶ上で一番重要なことは、手数料の安さ、取り扱い銘柄の数、積立NISAやiDeCoが使えるかなど、総合力の高い証券会社を選ぶことです。

おすすめはネット証券シェアNo.1のSBI証券です。

SBI証券が選ばれるポイント

- 手数料が安い

- 投資情報が豊富

- 取引の画面が使いやすい

- iDeCoのラインナップが豊富

- Tポイントが貯まる、Tポイントで投資ができる

- 米国ETFの自動積立(定期買付)サービスが使える

- 三井住友カードで積立投信を行うとVポイントも付与(つみたてNISAも対象!)

迷ったらまずはココ!と言える口座です。

=総合力&口座数No.1の人気証券=

{kind=link}