かのアインシュタインも「複利は人類による最大の発明だ!」と述べたほど、複利の効果は絶大です。

今回は、資産運用を行う上で切っても切れないほど重要となる「複利の効果」について解説します。

この記事でわかること

- 複利の効果ってなに?

- お金が倍になる期間がわかる方程式「72の法則」

- 投資資金を大きく増やすコツ

複利の効果ってなに?

複利の効果とは、運用している金融商品で得た利益も再び投資に回して「元本+利益」に利益を生ませることで、利益が利益を呼び、雪だるま式に利益がふくらんでいく効果のことをいいます。

利息には「単利」と「複利」の2種類がある!

金利の計算方法には「単利」と「複利」の2種類があります。

単利とは

単利とは、最初に投資した元本にだけ利息がつくこと。

計算式

投資金額 × (利回り[%] ÷ 100 × 投資期間 + 1)

投資期間がかけ算になるのが特徴。

複利とは

複利とは、最初に投資した元本で得た利益を再び元本に組み入れて全体の利息をえること。

計算式

投資金額 × (利回り[%] ÷ 100 + 1) ^投資期間

投資期間が累乗になるのが特徴。

なぜ複利が雪だるま式に利益が膨らんでいくのかは、利益が元本に再投入されるだけでなく、投資期間が累乗になるため、時間をかければかけるほど指数関数的に利益が上昇していくためです。

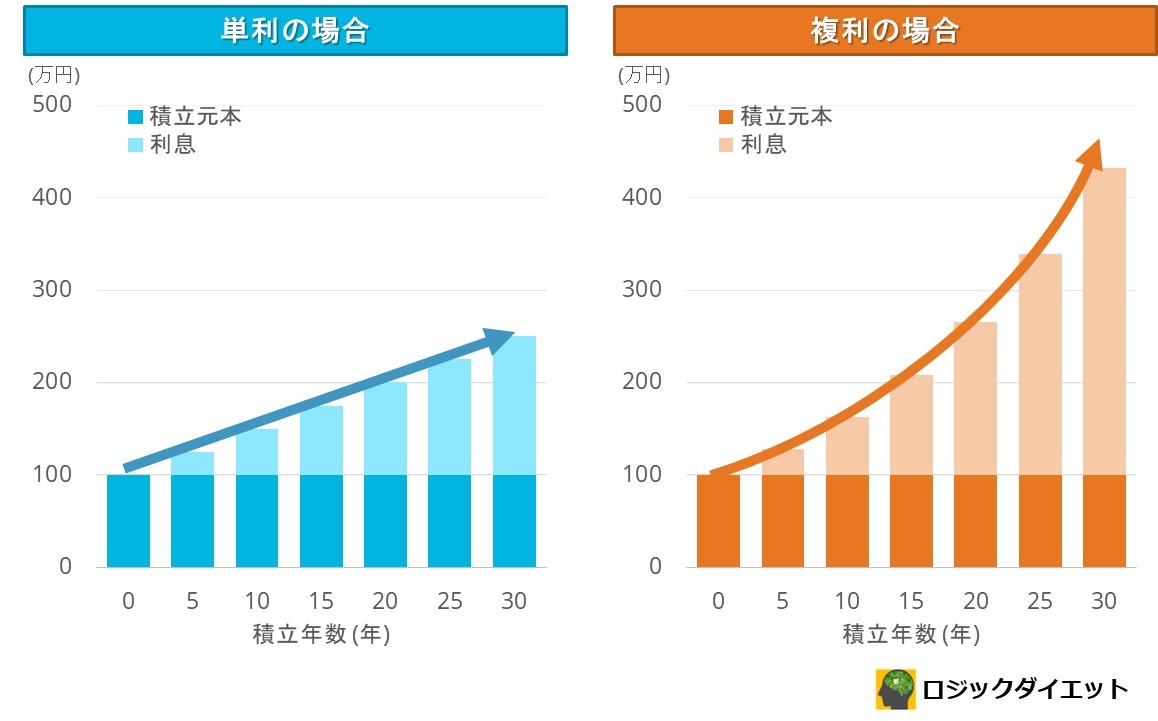

複利の効果を理解するために、具体的な数字を用いて単利と複利を比較してみます。

たとえば、軍資金100万円を用意し、利回り5%で運用したとします。

単利の場合、毎年受け取る利息は5万円(100万円×5%)で、2年目も3年目も受け取る利息は5万円でずっと変わりません。

10年間運用すると、5万円×10年=50万円の利息を受け取ることになります。

一方で、複利で運用した場合、毎年発生する利息も元本に加えられますので、以下のように利息が膨らんでいきます。

1年目:100万円 × 5% = 5万円

2年目:(100万円+5万円) × 5% = 5万2500円

3年目:(100万円 + 5万円 + 5万2500円) × 5% = 5万5125円

複利では年数が長くなればなるほど獲得できる利息が増えていきますので、10年後には受け取る利息がおよそ63万円 (62万8895円) になります。

この計算を続けていくと、単利と複利で得られる利息の違いは時間が経てば経つほど顕著で、10年間で約13万円、20年間では約65万円、30年後には約182万円にまで差がつきます。

これがアインシュタインも驚いた複利の効果です。

ポイント

複利の効果は、投資する年数が長くなればなるほど「雪だるま式」に利息分の増加が加速していく効果のこと。

お金が2倍になる期間がわかる方程式「72の法則」

複利の効果を使うと、手持ちのお金が2倍になるまでに必要なおおよその期間を計算で求めることができます。

これは「72の法則」と呼ばれていて、計算式は以下の通りになります。

72の法則(複利の効果を用いた場合)

お金が2倍になるまでの期間 (年) = 72 ÷ 利回り (%)

先ほどの例を用いて考えてみます。

用意した軍資金100万円を2倍の200万円にしたい場合、複利で運用すると以下の通りになります。

- 利回り1%の場合:72 ÷ 1 = 約72年間

- 利回り2%の場合:72 ÷ 2 = 約36年間

- 利回り3%の場合:72 ÷ 3 = 約24年間

- 利回り4%の場合:72 ÷ 4 = 約18年間

- 利回り5%の場合:72 ÷ 5 = 約14.4年間

- 利回り6%の場合:72 ÷ 6 = 約12年間

運用利回りのパフォーマンス次第で、元本が2倍になる年数に大きな開きが出てくることがわかります。

この計算式を使えば、目標とする年数で資金を2倍にするにはどのくらいの利回りが必要かも計算できます。

たとえば、10年で元本を2倍にしたいのであれば、72 ÷ 10 = 7.2% となり、利回り7.2%で運用できれば良いことがわかります。

参考

単利の場合は「100の法則」を適用します。

100の法則(単利の場合)

お金が2倍になるまでの期間 (年) = 100 ÷ 利回り (%)

このように、簡単な計算でおおよその方針がわかると、ただお金を貯めなきゃと考えていた人でも、利回りの比率や複利の効果で再投資することで、資産運用をする心構え(マインドセット)を作りやすくなります。

投資資金を大きく増やすコツ

ここまで読んでいただいたあなたは、1年や数年の短い期間では資産が大きく増えないことも理解できましたし、逆に時間をかければお金を増やすことは可能だ、ということも理解できました。

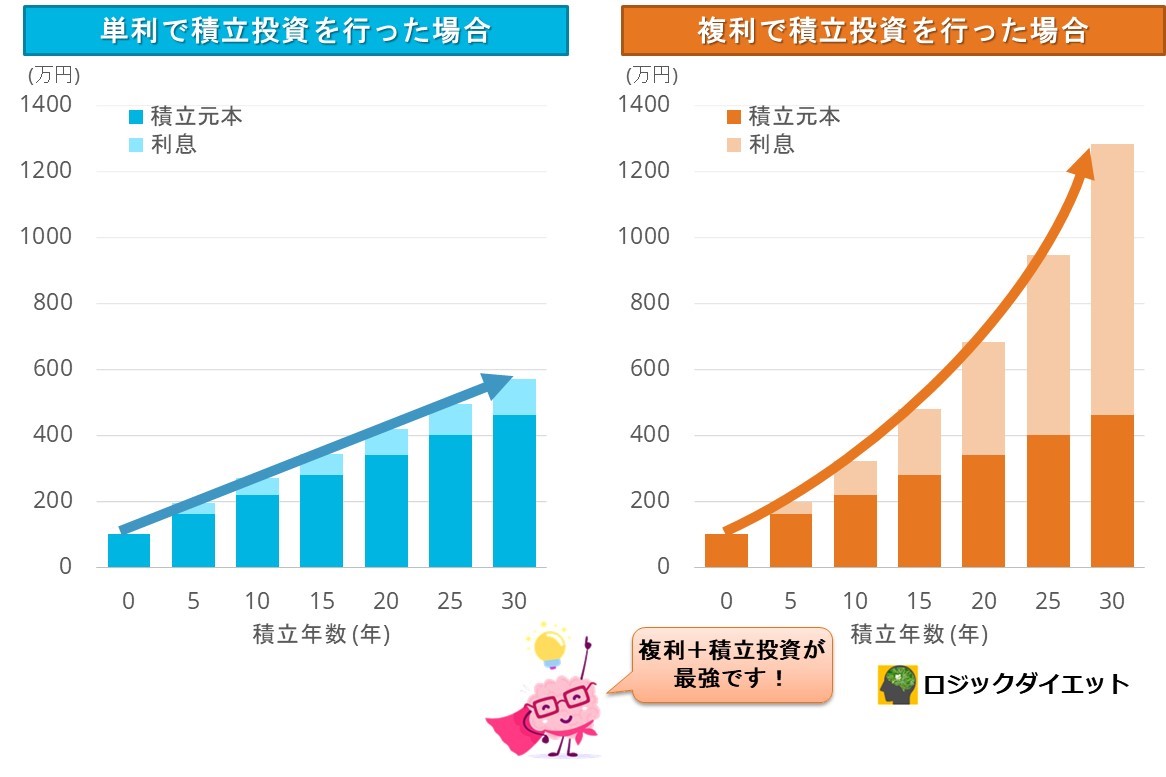

最後に、私も実際に使って21年間で運用資産額を2.8億円にまで膨らませることができた最強の方法をお伝えします。

それは、複利の効果と積立投資を掛け合わせることです。

複利の効果に加えて毎月決まった額を積立投資することで、元本を増やしながら分散投資の「多様性の力」によって資産運用で完全に外れる可能性をリターンを犠牲にするよりも大きく下げることができるからです。

あわせて読みたい

たとえば、先ほどの例に毎月1万円を定期的に積立投資した場合の例を見てみましょう。

先ほどの例と同じく、元本が100万円で利回りは5%と変わりません。

元本だけで運用した場合は複利の効果を使っても30年間で約400万程度でしたが、毎月コツコツと積立投資を併用することで、30年後には約1300万円にまで資産を増やすことができます。

ポイント

一括投資と月々の積立投資を組み合わせることで、複利の効果を最大限に引き出すことができます。

複利の効果:まとめ

資産運用するなら、複利の効果をうまく活用することで大きな差を生むことがお分かりいただけたと思います。

同じ利回りの運用でも複利なら元本に利息が加算されていくので、年数が長くなればなるほど利息分の増加が「雪だるま式」に加速して増えていきます。

ローマが1日にして成らないのと同じで、資産運用も1年や2年と言った短期間で成果を出すことは難しく、ストレスがたまってしまいます。

長期で資産作りに取り組む投資家こそ「複利の効果」をうまく活用していきましょう。

注意ポイント

ETFや投資信託でも「分配金」が出ないタイプを選んだり、分配金を再投資に回さない設定にしたりすると、複利の効果の恩恵が薄れてしまいます。

あなたが運用する商品は分配金が出るタイプなのか、また分配金を再投資に回せるのかなどの確認をしましょう。

複利の効果を活用してインデックスファンドやETFを運用するには証券口座の開設が必要です。

証券会社を選ぶ上で一番重要なことは、手数料の安さ、取り扱い銘柄の数、積立NISAやiDeCoが使えるかなど、総合力の高い証券会社を選ぶことです。

おすすめはネット証券シェアNo.1のSBI証券です。

SBI証券が選ばれるポイント

- 手数料が安い

- 投資情報が豊富

- 取引の画面が使いやすい

- iDeCoのラインナップが豊富

- Tポイントが貯まる、Tポイントで投資ができる

- 米国ETFの自動積立(定期買付)サービスが使える

- 三井住友カードで積立投信を行うとVポイントも付与(つみたてNISAも対象!)

迷ったらまずはココ!と言える口座です。

=総合力&口座数No.1の人気証券=

{kind=link}