こんな疑問にお答えします。

分散投資は本当に意味のないことなのでしょうか?

この記事では分散投資否定派の意見も参考にしながら、分散投資の意味について考察していきます。

あなたの分散投資において何かしらのヒントになれば幸いです。

なぜ分散投資は賛否両論で意見が割れてしまうのか?

分散投資は意味がないという意見、よく見かけます。

その中で否定派の人たちが強く押してくるのは「分散投資は儲からない」というもの。

この意見はリーマンショックやコロナショックで市場が大きく下落した時に痛手を経験した人や、短期的にガッツリ稼ぎたいと考えている人が唱える傾向にあるようです。

たしかに、分散投資は複数の投資対象に細かく資金を分けて投資する方法がゆえに、分散させた投資対象すべてが利益を出すとは言い切れません。

また、分散投資を行うと利益を出す投資対象があるときでも、その足を引っ張るかの如く値下がりしてしまう投資先も併せ持つことになるため、利益が相殺されて儲けが出にくい反面もあります。

これらの理由で分散投資を否定する人がいます。

分散投資と対照的なのが集中投資

分散投資と対照的な関係にあるのが「集中投資」です。

参考

集中投資とは、ひとつの投資対象に絞り込んで資金を集中的に投資する手法のこと

集中投資のメリットは、投資対象が大きく値上がりすると、その分だけ大きな利益を見込めますが、その逆も然りで、デメリットは大きく値下がる場合や経営破綻して資産がなくなってしまう場合もあります。

たとえば、配信登録制のストリーミングサービスでコマーシャルなしでドラマや映画を視聴できるNetflixに2004年8月30日に投資していた場合を考えてみます。

*画像出典:Yahoo!Finance

Netflixの株価推移

2004年8月30日終値:$2.051

2021年8月30日終値:$590.53

利益率:28792%

当時は2ドルだった株価が2021年の同日には590ドルにまで跳ね上がっています。

つまり、Netflixに集中投資していた場合、その資産がおよそ300倍になったことになります。

集中投資は投資対象が1つなため、価格上昇の波に乗れた場合は莫大な利益を生むことができます。

逆に集中投資で痛い例も確認しておきましょう。

リーマンショックの引き金となったLehman Brothers Holdings, Inc. (LEH)の株価を確認してみます。

リーマンブラザーズの株価推移

2006年度 年始/年末 株価:$127.17 / $156.24 (利益率:21.90%)

2008年度 年始/年末 株価:$65.44 / $0.0285 (利益率: -99.96%)

皆さんご存知のように、リーマンショックの名付け親ともなったリーマンブラザーズは倒産したため、同社の株価は全く価値のない紙切れになりました。

集中投資は投資対象が1つなため、価格の変動が大きく、大きな下落局面では直接大きなダメージを受けてしまいます。

ポイント

分散投資が「ローリスク・ミドルリターン」な投資手法であるのに対し、集中投資は「ハイリスク・ハイリターン」な投資手法である。

庶民にもお金持ちにも分散投資に「意味がある」

いいえ、お金持ちにも庶民にも分散投資は大切な投資手法の1つです。

アメリカやイギリスなど英語圏でよく使われる投資における格言があります。

”Don't put all your eggs in one basket”

全部の卵を1つのカゴに入れてはいけない

卵をすべて同じカゴに入れていれば、そのカゴが落ちたり破損したりすると卵はほぼ全滅ですが、いくつかのカゴに分散して卵を搬送すれば、仮に1つのカゴで事故があっても全滅のリスクを免れることができます。

具体例を見てみましょう。

庶民が無意識のうちに行っている分散投資があります。

それはGPIFが運用している国民年金です。

参考

GPIFとはGovernment Pension Investment Fundの略で、日本の年金積立金管理運用独立行政法人のこと

庶民の味方である国民年金ですが、その運用資産額は191兆(2021年度第1四半期末現在)にもおよび、お金持ちの運用であるとも言えます。

*画像出典:年金積立金管理運用独立行政法人 2021年度の運用状況より

私たちの国民年金は、地域や金融商品(株式・債券)などバランスよく分散させて運用されています。

なぜなら、分散投資をすると資産運用に伴う価格変動リスクや機会損失リスク、インフレによる価値の目減りリスクをリターンの犠牲を大きくすることなくリスクだけをより下げることができるからです。

私たちが老後に受け取る年金が、運用に失敗して受給額が減ったりもらえなくなったりしては一大事です。

そのため、GPIFはノーベル経済学賞を受賞した現代ポートフォリオ理論で数学的にも証明された分散投資を行っているのです。

つまり「分散投資は儲からない」との主張に対して、分散投資は「たしかに短期的には儲からないかもしれないが、長期的視点でとらえると集中投資よりも儲かる可能性を高くすることができる」と切り返すことができます。

ポイント

庶民にとってもお金持ちにとっても、分散投資は意味のある投資手法である。

分散投資はどんな人におすすめなの?

分散投資反対派をうまくねじ伏せた(?!)ところで、分散投資に向いている人とそうでない人を比べてみましょう。

分散投資が向いている人

- 投資で大きな損をしたくない

- 長期的に資産を増やしていきたい

- 毎日相場の動きを追うのは面倒くさい

- 相場の変動に余計なストレスを感じたくない

- 1000万円を超える資産で「守る運用」をしたい

分散投資は長い目でじっくりと腰を据えて、着実に運用資産を増やしていきたい人にはおすすめです。

分散投資が向いていない人

- 短期的に資産を増やしたい

- リスクをとってでも大きく稼ぎたい

- 資金が100万円未満など投資資金が少ない

投資に回す軍資金が少なかったり、リスクを承知で大きく利益を出したい人は、分散投資の前に集中投資で大きく狙うのもまた戦略かと思います。

分散投資すべきか迷ってしまったら?

はい、分散投資のメリット・デメリットをしっかり押さえていきましょう。

分散投資におけるデメリット

分散投資におけるデメリットは以下の通りです。

分散投資のデメリット

- 資産の流動性リスクがある

- 投資先の管理が大変になる

- 短期間で大きく稼ぐことは難しい

- 投資資金が少ないと効果が出にくい

資産の流動性リスクがある

分散投資は長期保有が前提です。

そのため、集中投資に比べると分散投資は資産の流動性リスクが高くなる可能性があるのです。

なぜなら、投資する金融商品は市場で売買されることで取引が成立しますが、自分の希望する価格で売れない場合があるからです。

たとえば、保有している銘柄を売って現金化する場合を考えてみます。

保有している銘柄に人気がなかった場合は、買い手が少ないため、売りたくても売るに売れない状態が発生することがあります。

また、緊急に現金化する必要がある場合は、価格が上がるのを待つことができませんから、安値で売却せざるを得なくなり、大きな損失を被ることもあります。

長期で保有する場合は急いで売りに出す必要がないので、タイミングを見計らって売ることができるため流動性リスクをさげることができます。

注意ポイント

分散投資は、短期的に取引をしなければならない場合に流動性リスクが高くなります。

投資先の管理が大変になる

分散投資は投資対象を複数に分散して資産を運用していく必要があるため、いくつかの投資先を常に管理する必要があります。

監視先が複数になるため、それぞれの値動きの把握に時間がかかったり、せっかく利益を出していても十分に目が行き届いていないと売却のタイミングを逃してしまったりするからです。

たとえば、1つのコンロで料理をする場合は、火加減などの調整は1つで済みますので管理が簡単になります。

ところが、一気に料理を作ろうとコンロの数を増やすと、焦がしてしまわないように常に複数の鍋に目を行き渡らせなければならず、管理が大変になってしまいます。

1つの銘柄に投資するだけで自動的に分散投資してくれる金融商品もあります。詳しくは分散投資のメリットで紹介します。

注意ポイント

分散投資のために投資先を複数の個別銘柄に分けて運用すると、それぞれの管理が大変になっていきます。

短期間で大きく稼ぐことは難しい

分散投資の手法は、リスクを抑えながら長期的に運用益を期待する投資手法なため、短期的に利益を出すことは難しいのです。

なぜなら、複数の投資先は相場全体の動きとは関係なく独自に変動しやすいからです。

たとえば、A株とB株に分散投資したとしましょう。

値動きの組み合わせは全部で4種類になります。

- A株が値上がりし、B株は値下がりする場合

- A株は値下がりし、B株は値上がりする場合

- A株もB株も値下がりする場合

- A株もB株も値上がりする場合

単純に考えても、この4種類のうち大きく利益を見込めるのはA株・B株共に値上がりする場合のみで、4つの確率のうち1つしかありません。

また、どちらかの株価が上がっても、もう一方の株価が値下がりしてしまえば、利益と損失が相殺されて大きく稼ぐことはできません。

逆に考えると、大負けをする確率も4つのうち1つしかありませんから、分散投資は大負けのリスクを減らす手法であることがわかります。

注意ポイント

分散投資は値動きの相殺をうまく用いてリスクを回避する投資手法であるため、短期的に大きく稼ぐことは確率的にも難しくなります。

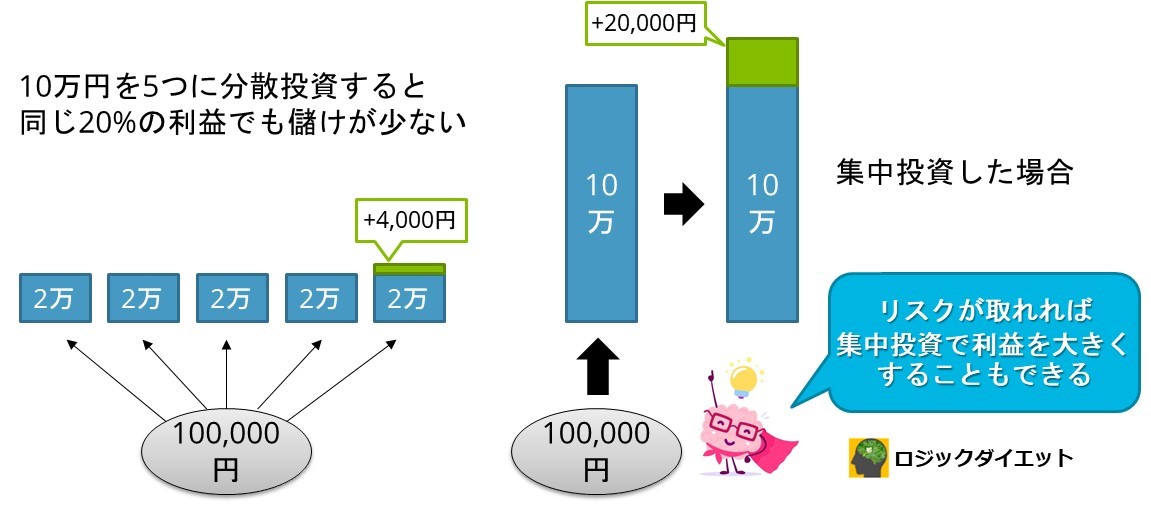

投資資金が少ないと効果が出にくい

少しいやらしい話になりますが、投資資金の0の数(桁数)がいくつあるかで儲けも決まってしまいます。

要するに、投資資金が少ないと効果は小さくなります。

なぜなら、運用資金が少なければ儲けも損失も少ないからです。

たとえば、手持ち資金10万円を5つの銘柄に2万円ずつ均等に分散投資したとします。

そのうちの1つの銘柄が20%上がった場合、4000円の収益をえます。

ただ、この4000円を得るために10万円を分散投資してしまうよりも、10万円を集中投資して20%値上がりで2万円の収益を狙う方が資産形成を行っていく上で初期の段階としては効果的と考える事もできます。

もちろん、値下がりする場合のリスクも考慮する必要があります。

自分が取れるリスクの範囲内であれば、資金を集中投資に充てるのが効果的と言えます。

注意ポイント

分散投資は、負け(損失)も小さく抑えることができる反面、勝ち(収益)も小さくなってしまいます。

分散投資のメリット

なるほど、分散投資のデメリットは理解できました。

分散投資においては、デメリットをカバーする運用方法を用いることで、メリットを大きくすることができます。

分散投資のメリット

- 「ハイリスク・ハイリターン」を「ローリスク・ミドルリターン」にできる

- 長期投資と組み合わせることで流動性リスクを低くすることができる

- インデックスファンドやETFをうまく活用すると管理が大変ではない

参考

インデックスファンドとは、ベンチマークとする株式指数を選び、その指数で採用されている株式銘柄に分散して投資してくれるファンド。インデックスファンドの売買は1日1回まで。

ETFとは「Exchange-Trade Fund」の略称で、インデックスファンドと同じようにベンチマークの値動きに連動するように運営されている指数連動型の投資信託。ETFの売買は株式投資と同じで指値・成行注文が取引時間中はいつでも可能。

分散投資を一言で表現すると、分散投資とは多様化(ダイバーシフィケーション)して完全に外れる可能性を下げることです。

分散投資をすると見返りが少ないと感じてしまうかもしれませんが、分散投資で多様化を組み合わせるとリターンの犠牲を大きくすることなくリスクだけをより下げることができるのです。

分散投資のメリットや効率的な分散方法などについては、下記の記事で詳しく解説しています。

あわせて読みたい

ポイント

分散投資は時間をかけて確実に資産(資金)を増やしていくときに最大限のメリットを得られる投資法です。

まとめ:あなたの分散投資には意味がある!

分散投資に意味がないと考えられてしまうのは、分散投資と集中投資をごちゃまぜに考えて、対立させてしまう事で白黒つけようとしてしまうために議論が炎上してしまうのです。

そもそも、分散投資と集中投資はその目的が異なるもの。

お金持ちか庶民か、投資の初心者なのかプロなのかといった線引きで投資法が変わってくるわけではなく、自分の目的に合わせて投資手法を考慮すれば「分散投資は意味ない!」などといった議論は出てこなくなります。

分散投資は時間をかけてでも確実に増やしていきたい資金に向いている投資手法で、短期的に大きく増やす必要はありません。

短期的に大きく利益を狙いたいなら集中投資をすればよいだけの話。

つまり、資産形成の目的と自分の目標に合わせて分散投資と集中投資をうまく掛け合わせ、自分の向かう方向と整合性を持たせることが大切です。

私も分散投資、集中投資、どちらも行ってきましたが、多くの場合は分散投資があなたの資産形成に対して最適な投資手法ではないかと思います。

あなたの資産運用目標に合わせて、意味のある分散投資を行いましょう。

分散投資をするにも、集中投資をするにも、投資銘柄を購入するには証券口座の開設が必要です。

証券会社を選ぶ上で一番重要なことは、手数料の安さ、取り扱い銘柄の数、積立NISAやiDeCoが使えるかなど、総合力の高い証券会社を選ぶことです。

おすすめはネット証券シェアNo.1のSBI証券です。

SBI証券が選ばれるポイント

- 手数料が安い

- 投資情報が豊富

- 取引の画面が使いやすい

- iDeCoのラインナップが豊富

- Tポイントが貯まる、Tポイントで投資ができる

- 米国ETFの自動積立(定期買付)サービスが使える

- 三井住友カードで積立投信を行うとVポイントも付与(つみたてNISAも対象!)

迷ったらまずはココ!と言える口座です。

=総合力&口座数No.1の人気証券=

{kind=link}